|

GUIDA ALLA COSTITUZIONE DI UNA COOPERATIVA

CHE COS'E' UNA SOCIETA' COOPERATIVA

Le cooperative sono, in base alla definizione data dall'art. 2511 c.c., società a capitale variabile con scopo mutualistico. Esse rientrano a tutti gli effetti tra le società di capitali, con le quali hanno in comune, in primis, il concetto di responsabilità limitata dei soci ("...per le obbligazioni sociali risponde solo la società con il suo patrimonio").

Si ha una impresa cooperativa quando un gruppo di soggetti (minimo 9, o 3 in caso di sole persone fisiche), in qualità di utenti, consumatori, agricoltori, lavoratori, ecc..., si uniscono per soddisfare un bisogno comune.

E' importante, innanzitutto, capire che non si tratta esclusivamente di una semplice entità economica: l'aspetto economico-finanziario ha, infatti, la sua importanza, ma l'attività di una cooperativa va a toccare, contemporaneamente, anche la sfera socio-assistenziale, quella etica, quella lavorativa e, non ultima, quella culturale.

La cooperativa, in ogni caso, si presenta come un'impresa nella quale l'elemento umano, rappresentato dalla complessa figura del socio-lavoratore, prevale sull'elemento economico e sulla ricerca esasperata della massimizzazione del profitto. Essa si differenzia dalle altre imprese cosiddette capitalistiche, o for profit, per uno scopo ed un metodo particolare: lo scopo, definito mutualistico, è quello di agevolare i singoli soci attraverso l'erogazione di condizioni migliori rispetto a quelle che potrebbero ottenere sul mercato in termini di costi dei beni, qualità dei servizi e occasioni di lavoro; il metodo utilizzato consiste, invece, nell'esercizio collettivo dell'impresa, nella creazione, cioè, di un aggregato organizzato di persone che ruota intorno ad un progetto imprenditoriale comune, e che permette all'impresa stessa di instaurare un forte legame con il territorio di appartenenza e di non trovarsi in posizione di inferiorità nei confronti di chi, grandi gruppi in primis, detiene posizioni di forza sul mercato.

Naturalmente, affinché si possa parlare di una "autentica cooperazione", dovranno essere tenute presenti alcune linee guida essenziali, condizioni necessarie che stanno alla base dello stesso metodo cooperativo e che trovano massima espressione nei "Principi Internazionali della Cooperazione" (contenuti nella Dichiarazione di Identità Cooperativa approvata al congresso di Manchester nel 1995):

1. Adesione libera e volontaria: le cooperative sono organizzazioni volontarie, aperte a tutte le persone in grado di utilizzare i servizi offerti e che ne accettano le responsabilità derivanti dall'appartenenza, senza discriminazioni sessuali, sociali, razziali, politiche o religiose (Principio della porta aperta).

2. Controllo democratico da parte dei soci: le cooperative sono organizzazioni democratiche controllate dai propri soci i quali partecipano attivamente alla definizione delle politiche ed all'assunzione delle relative decisioni. Le donne e gli uomini eletti come rappresentanti sono responsabili nei confronti dei soci, i quali hanno uguale diritto di voto (Principio una testa un voto).

3. Partecipazione economica dei soci: i soci contribuiscono equamente al capitale delle proprie cooperative e lo controllano democraticamente. Almeno una parte di questo capitale è di norma di proprietà comune della cooperativa. I soci percepiscono generalmente una remunerazione limitata sul capitale sottoscritto quale condizione per la loro adesione. Essi destinano gli utili ad alcuni o a tutti i seguenti scopi:

• sviluppo della propria cooperativa (attraverso la costituzione di riserve indivisibili);

• erogazione di benefici ai soci in proporzione all'attività intrattenuta con la cooperativa (Ristorni);

• sostegno di altre attività approvate dalla base sociale.

4. Autonomia ed indipendenza: le cooperative sono organizzazioni autonome, autosufficienti, controllate dai propri soci. La sottoscrizione di accordi con altre organizzazioni (inclusi i governi) o la ricerca di capitali da fonti esterne, deve essere fatta in maniera da garantire il controllo democratico da parte dei soci e salvaguardando l'indipendenza della cooperativa stessa.

5. Educazione, formazione e informazione: le cooperative si impegnano per l'educazione e la formazione dei soci, dei rappresentanti eletti, dei dirigenti del personale dipendente affinché essi siano in grado di contribuire in maniera efficace allo sviluppo della propria cooperativa. Le cooperative debbono informare l'opinione pubblica, in modo particolare i giovani e gli opinionisti, circa la natura ed i vantaggi della cooperazione.

6. Cooperazione tra cooperative: per realizzare un'attività che arrechi massima soddisfazione ai propri soci e per rafforzare il movimento cooperativo, le cooperative collaborano tra di esse attraverso strutture locali, regionali, nazionali e internazionali.

7. Impegno verso la collettività: le cooperative contribuiscono allo sviluppo sostenibile delle proprie comunità attraverso le politiche approvate dai propri soci.

I SETTORI DI ATTIVITA' DELLA COOPERAZIONE

Settore agricolo e agro-alimentare

Si possono costituire cooperative tra agricoltori, o lavoratori agricoli, finalizzate a:

• conduzione di terreni;

• produzione, trasformazione, conservazione e vendita di prodotti agricoli (emblematici i casi di cantine sociali, caseifici, stalle sociali, ecc...);

• acquisto e gestione in comune di macchinari e/o impianti per la lavorazione della terra e per la distribuzione di prodotti agricoli, sementi, concimi e prodotti utili all'agricoltura.

Le forme possono variare di molto a seconda delle forme di gestione dell'impresa, delle modalità di possesso e dell'apporto dei soci.

Settore produzione e lavoro

Nel campo della produzione e lavoro, sono due i tipi di cooperazione che maggiormente si sono diffusi:

1. la cooperativa di produzione, di origine artigiana, legata alla tradizione del mestiere;

2. l'associazione operaia di lavoro.

Inoltre, accanto alla gestione dell'appalto di opere tradizionali nel campo delle costruzioni e dei servizi di pulizia, la cooperazione del lavoro si sta rapidamente estendendo, grazie alla sua elasticità strutturale, in quegli spazi creati dal progressivo affermarsi di nuove tematiche di rilevanza sociale, quali l'ambiente, l'ecologia, i problemi energetici, la protezione civile, il terziario avanzato, e i nuovi bisogni con cui devono confrontarsi sia il settore pubblico che quello privato.

Settore edilizio

Le cooperative del settore edilizio sono quelle che si propongono come scopo l'assegnazione di un alloggio, in proprietà o in affitto, ai soci. Rientrano in questo settore anche le cooperative tra artigiani costituite al fine di costruire i capannoni e gli uffici per la propria attività produttiva.

Settore cultura e tempo libero

La cooperazione culturale è impegnata direttamente nel settore audiovisivo, nell'editoria, nell'animazione socio-culturale, nella mutualità che si inserisce nella riforma dello stato sociale. Un importante ambito di azione è quello della cooperazione scolastica.

Settore sociale

La legge n. 381 dell' 8 Novembre 1991 definisce le cooperative sociali come quelle entita socio-economiche che hanno lo scopo di perseguire l'interesse generale della comunità alla promozione umana e all'integrazione sociale dei cittadini, attraverso:

• la gestione di servizi socio-sanitari ed educativi;

• lo svolgimento di attività diverse (agricole, industriali, commerciali o di servizi) finalizzate all'inserimento lavorativo di persone svantaggiate.

Settore trasporti

Questa categoria di cooperative si propone di provvedere al trasporto di cose e persone, carico e scarico merci, spedizioni anche per conto terzi, sviluppando anche attività ausiliarie a queste, come pulizie, facchinaggio, ecc...

Settore consumo

Queste cooperative assolvono la funzione sociale della difesa dei consumatori di generi specifici o di largo consumo, ricercando l'acquisizione dei prodotti di migliore qualità alle migliori condizioni possibili (comprendono anche cooperative fra piccoli commercianti, farmacisti o per la previdenza).

Settore pesca

Si costituiscono tra pescatori che si propongono di esercitare in comune, con mezzi propri o della cooperativa, la pesca e l'allevamento ittico (sia in acque interne che marine), o attività inerenti all'esercizio della pesca come l'acquisto, la manutenzione e la rivendita di attrezzi, la conservazione e la vendita dei prodotti.

Cooperative miste

Si classificano così quelle cooperative che non possono trovare una naturale collocazione nelle sezioni precedenti, ovvero che esercitano più attività tra quelle sopra elencate. Numerose sono anche le Banche di Credito Cooperativo e le Cooperative di Credito e Garanzia (Confidi).

ALCUNE AGEVOLAZIONI DI CUI GODONO LE SOCIETA' COOPERATIVE

La maggior parte delle agevolazioni di natura creditizia, fiscale, finanziaria e previdenziale di cui godono le società cooperative è in continua evoluzione e non sono facilmente identificabili in quanto disperse in una miriade di norme dello Stato, delle Regioni, dell'Unione Europea.

In ogni caso esse possono essere sintetizzate per aree di intervento, nel tentativo di fornire una panoramica generale, seppur limitata, sui vantaggi concreti offerti dalla forma cooperativa:

AGEVOLAZIONI CREDITIZIE

Sono previsti contributi di vario genere (a fondo perduto, in conto interessi, in conto capitale, in conto esercizio) sia per le Associazioni nazionali di rappresentanza, assistenza e tutela del movimento cooperativo, sia per le stesse cooperative in relazione alla presentazione di progetti d'investimento ed innovazione.

Naturalmente tali concessioni sono sempre più legate alla cura della struttura economica e finanziaria della richiedente credito (livello di patrimonializzazione e capitalizzazione, equilibrio del passivo, capacità reddituale, flussi di cassa, chiara e puntuale comunicazione finanziaria).

FONDI MUTUALISTICI

La L. 59/92 prevede la costituzione di "Fondi mutualistici per la promozione e lo sviluppo della cooperazione" finanziati con una quota degli utili netti annuali delle società cooperative (3%) e con il patrimonio residuo delle società in liquidazione.

Lo scopo è il finanziamento di nuove imprese ed iniziative, con preferenza per i programmi diretti all'innovazione tecnologica, all'incremento occupazionale e allo sviluppo del Mezzogiorno.

I Fondi possono essere impiegati per assumere partecipazioni, finanziare programmi di sviluppo, gestire attività formative, studi e ricerche.

IMPOSTE DIRETTE

Non concorrono a formare il reddito imponibile le somme accantonate a riserva indivisibile, a condizione che nello Statuto sia esclusa la possibilità di distribuirla ai soci sia durante la vita della cooperativa che in fase di liquidazione. In pratica gli utili accantonati a riserva indivisibile non pagano imposte sul reddito.

Vanno, comunque, considerati singolarmente i casi delle cooperative a mutualità prevalente e delle cooperative diverse, come vedremo in seguito.

RISPARMIO SOCIALE

Le società cooperative, disciplinate dai principi della mutualità, possono raccogliere risparmio tra i soci, attraverso lo strumento del "Prestito da soci" introdotto dalla L. 59/92, entro determinati limiti (limiti all'entità massima della raccolta in relazione al patrimonio netto, limiti per ogni singolo deposito e limiti nella remunerazione).

Sugli interessi corrisposti a soci persone fisiche, nell'ambito di tale attività, le cooperative devono operare una ritenuta, che possiamo definire di favore, del 12.5% a titolo d'imposta.

Anche per quanto riguarda l'emissione di strumenti finanziari, molte sono le novità contenute nella Riforma del Diritto Societario, che affronteremo nel prossimo paragrafo.

AUMENTO GRATUITO DI CAPITALE SOCIALE

Sempre la legge 59/92, all'art. 7, prevede che le cooperative e i loro consorzi possano destinare una quota di utili ad aumento gratuito del capitale sociale sottoscritto e versato. Tale rivalutazione non è soggetta ad imposte fino alla data del rimborso: in pratica sono somme accantonate in sospensione d'imposta; all'atto del rimborso tali importi scontano una ritenuta del 12.5%

IMPOSTA DI REGISTRO

Non sono soggetti a registrazione gli atti che comportano variazione di capitale sociale delle società cooperative, dei loro consorzi e delle società di mutuo soccorso.

RISTORNO

Questa pratica rappresenta una forma di riconoscimento o "premio monetario" a favore dei soci, calcolato in proporzione al grado di partecipazione ai processi produttivi e alla gestione economica della cooperativa, sia attraverso il conferimento di prodotto o di lavoro, sia in qualità di utenti/consumatori del prodotto/servizio offerto dalla cooperativa stessa.

Ogni specifica categoria di cooperative gode poi di determinate agevolazioni, più o meno consistenti, relative all'assoggettamento ad aliquote IVA favorevoli, all'esenzione di determinati redditi dal calcolo dell'IRES, alla riduzione, e in certi casi all'esenzione, dalle imposte di bollo, ecc...

L'importanza del lavoro svolto dalla Federazione Regionale Marchigiana dell'UNCI sta anche nel fungere da interlocutore, costantemente aggiornato e professionalmente competente, per tutti coloro che abbiano intenzione di iniziare una attività in forma cooperativa e necessitino di consulenza specifica per orientarsi nel mare magnum delle opportunità previste dal sistema normativo di riferimento.

LE COOPERATIVE DOPO LA RIFORMA DEL DIRITTO SOCIETARIO

La "Riforma organica della disciplina delle società di capitali e società cooperative" (D.Lgs. n. 6/2003) rappresenta senza dubbio un fatto di grande rilievo nella storia del diritto societario italiano e del diritto cooperativo in particolare. Gli aspetti più innovativi riguardano principalmente:

• l'introduzione del concetto della Mutualità Prevalente;

• le maggiori incombenze a carico degli Amministratori;

• la possibilità di costituzione del Gruppo Cooperativo Paritetico, tra più cooperative appartenenti anche a diverse categorie;

• la possibilità di emissione di Strumenti Finanziari, nel rispetto della disciplina delle SPA, precisando nello Statuto i diritti di partecipazione e patrimoniali eventualmente attribuiti ai possessori (le cooperative che faranno riferimento alla disciplina prevista per le SRL possono, invece, offrire in sottoscrizione strumenti finanziari privi di diritti partecipativi, solo a investitori qualificati, fondi mutualistici e fondi pensione costituiti da società cooperative);

• l'adozione dell'Albo Nazionale delle Cooperative (il quale va a sostituire sia il Registro Prefettizio che lo Schedario Generale della Cooperazione): un elenco anagrafico di tutte le Cooperative ed i Consorzi aventi sede sul territorio nazionale, diviso in due sezioni distinte in base alla presenza o meno del requisito della mutualità.

L'intento principale del legislatore è quello di creare una netta separazione tra le società cooperative a prevalente scopo mutualistico (o a mutualità prevalente) e quelle che, invece, perseguono fini di lucro oltre determinati limiti quantitativi. In effetti è vero che il principale connotato qualificante della cooperativa consiste nella creazione di utilità a favore dei soci, ma ciò non significa che essa non possa operare anche con terzi e che lo scopo mutualistico non possa convivere con finalità lucrative.

Tale contrapposizione si basa essenzialmente su un'opzione statutaria (la cosiddetta "clausola di non lucratività") e su un'opzione gestionale (il concetto di "prevalenza"), le quali presuppongono l'esistenza e la persistenza di un modello di base, che può essere arricchito contrattualmente e che costituisce l'ossatura del sistema. Le nuove norme offrono ampia discrezione agli organi deliberativi delle cooperative stesse relativamente alla facoltà di appartenere, fin dalla fase di costituzione, ad una categoria piuttosto che all'altra, specificando però che soltanto le cooperative a mutualità prevalente possono godere di tutte le agevolazioni previste per questo tipo societario, ivi comprese quelle di natura fiscale: le cooperative diverse (o a mutualità non prevalente) non possono più usufruire delle agevolazioni tributarie, pur continuando a godere di altre disposizioni di favore in materia soprattutto finanziaria e previdenziale.

Criteri per la definizione della prevalenza

Sono "Cooperative a Mutualità Prevalente" le società che:

• svolgono la loro attività prevalentemente in favore dei soci (consumatori o utenti di beni e servizi);

• si avvalgono in misura prevalente, nello svolgimento della loro attività, delle prestazioni lavorative dei soci;

• si avvalgono, nello svolgimento della loro attività, prevalentemente degli apporti di beni e servizi da parte dei soci;

• sono tenute ad iscriversi in un apposito albo tenuto dal Ministero dello Sviluppo Economico, e a prevedere nei loro statuti i seguenti vincoli:

- divieto di distribuire i dividendi in misura superiore all'interesse massimo dei buoni postali fruttiferi, aumentato del 2,5%;

- divieto di remunerare gli strumenti finanziari offerti ai soci cooperatori in misura superiore al 2% rispetto al limite massimo previsto per i dividendi;

- divieto di distribuire le riserve tra i soci cooperatori;

- obbligo di devoluzione, in caso di scioglimento della società, dell'intero patrimonio sociale, dedotto solo il capitale sociale ed i dividendi eventualmente maturati, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione (Fondo Promocoop nel caso dell'U.N.C.I.).

Condizioni di prevalenza

Gli amministratori ed i sindaci, ove presenti, hanno l'onere di documentare in Nota Integrativa al bilancio la condizione di "prevalenza" della mutualità, accertando i seguenti parametri contabili, a seconda della tipologia di cooperativa in cui operano:

• I ricavi delle vendite dei beni e delle prestazioni di servizi verso soci devono risultare superiori al 50% del totale complessivo dei ricavi delle vendite e delle prestazioni, riportato dalla voce A1 del Conto Economico.

• Il costo del lavoro dei soci deve risultare superiore al 50% del costo complessivo della manodopera impiegata, riportato dalla voce B9 del Conto Economico.

• Il costo dei beni o servizi ricevuti dai soci, ovvero da questi conferiti, deve risultare superiore al 50% del costo totale delle merci, materie prime, sussidiarie, o dei servizi, di cui alle voci B6 e B7 del Conto Economico.

Qualora per due esercizi consecutivi non vengano rispettate le condizioni di prevalenza, ovvero nel caso in cui vi sia una modifica delle previsioni statutarie sulla distribuzione di utili e riserve, la cooperativa perde la qualifica di "cooperativa a mutualità prevalente" e le relative agevolazioni fiscali.

Altra novità di rilevo riguarda la possibilità di trasformare, sia pure a certe condizioni, le cooperative in società lucrative.

Risvolti patrimoniali legati all'introduzione del concetto della prevalenza

Il concetto della "Prevalenza" lascia spazio alla cooperativa di operare non esclusivamente per i soci, ma solo prevalentemente (rispettando il limite fisso del 50% + 1 del parametro di riferimento), consentendo che l'attività possa essere svolta anche a favore di terzi, il cui apporto risulta spesso fondamentale come fonte di finanziamento aggiuntiva.

Ciò comporta la definitiva consacrazione della possibile presenza, accanto allo scopo mutualistico, di un movente lucrativo, caratterizzato dal conseguimento di utili, differentemente divisibili nel caso la cooperativa sia a mutualità prevalente o meno:

• nel primo caso l'art. 2514 stabilisce un divieto generale di distribuire dividendi in misura superiore all'interesse massimo dei buoni postali fruttiferi, aumentato di 2,5 punti rispetto al capitale effettivamente versato;

• nel secondo caso (cooperative diverse) l'art. 2545 quinquies comma 1 lascia all'autonomia statutaria la facoltà di stabilire la percentuale massima di ripartizione dei dividendi tra i soci cooperatori, imponendo solo che tale operazione possa essere realizzata esclusivamente se l'indebitamento non eccede il limite di un quarto del patrimonio netto della società.

A fronte di tale maggiore libertà statutaria nella distribuzione del patrimonio le cooperative a mutualità non prevalente perdono i vantaggi fiscali, relativi alla detassazione del reddito, tipici della forma cooperativa.

L'ORGANIZZAZIONE STRUTTURALE E LA SCELTA DEI MODELLI DI AMMINISTRAZIONE

Per quanto concerne la disciplina degli organi sociali, possiamo dire che l'organizzazione della cooperativa è ricalcata sulle norme dettate per le SPA e le SRL, con alcune peculiari caratterizzazioni risultanti dalla natura non lucrativa di questa tipologia di impresa, la quale nell'attuazione dello scopo mutualistico si traduce sul piano organizzativo nella esigenza di valorizzare la partecipazione personale del socio cooperatore e di rafforzare la democraticità delle strutture decisionali.

Come è ormai noto, con la riforma posta in essere con il D.lgs. n. 6/2003, il legislatore consente alle cooperative l'applicazione del modello organizzativo SPA e/o del modello SRL, con delle precisazioni importanti:

• la regola è che "alle cooperative si applicano, in quanto compatibili, le disposizioni sulle SPA" (art. 2519 comma 1), salvo diversa disposizione statutaria;

• le cooperative con un numero di soci compreso tra 9 e 19 o con un attivo patrimoniale inferiore a 1 milione di Euro, potranno scegliere tra l'applicazione della disciplina delle SPA e quella della SRL, prevedendo l'opzione nell'atto costitutivo;

• le cooperative con un numero di soci compreso tra 3 e 8 (solo persone fisiche), saranno obbligate ad assumere il modello SRL.

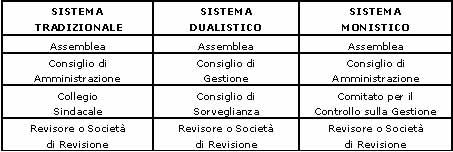

A queste opzioni, per così dire strutturali e vincolate a determinati parametri dimensionali, si affianca una ulteriore scelta, in tal caso liberamente effettuabile dalla compagine societaria sulla base di valutazioni esclusivamente funzionali ad ogni singolo caso specifico: quella dei Modelli di Governance per le cooperative che adottano il modello SPA, le quali potranno orientarsi verso il modello Tradizionale (che rimane comunque l'unico adottabile dalle cooperative con modello SRL), oppure affidarsi ai nuovi modelli Dualistico e Monistico, i quali si caratterizzano per una diversa operatività degli organi sociali, come si può notare nella seguente tabella:

L'ASSEMBLEA

All'Assemblea, in cui sono presenti (o rappresentati) tutti i soci con diritto di partecipazione alla gestione della cooperativa, è affidata la funzione deliberativa, che consiste nella formazione della volontà sociale. La legge riserva a tale organo specifiche competenze e alcune delle decisioni di maggiore rilievo per la vita sociale.

Essa, infatti, in seduta ordinaria:

• approva il bilancio;

• nomina e revoca gli amministratori, il revisore (se previsto), i sindaci e il presidente del collegio sindacale;

• determina eventuali compensi per le cariche sociali;

• delibera sulla responsabilità degli amministratori e dei sindaci;

• delibera sulle istanze di ammissione dei soci le cui domande non sono state accolte dagli amministratori (art. 2528);

• delibera su altre materie attinenti la gestione ordinaria previste dalla legge.

In seduta straordinaria, invece:

• delibera sulle modifiche statutarie;

• decide relativamente alla fase di liquidazione della società.

Le maggioranze richieste per la costituzione delle assemblee (ordinaria e straordinaria), e per la validità delle deliberazioni, sono determinate dall'atto costitutivo, sulla base di precise percentuali di partecipazione e di deliberazione, e sono calcolate secondo il numero dei voti spettanti ai soci.

IL CONSIGLIO D'AMMINISTRAZIONE

Il Consiglio di Amministrazione è l'organo esecutivo che gestisce correntemente la società secondo il mandato ricevuto dall'Assemblea.

Ha una competenza generale relativamente al governo della cooperativa, è competente in tutti gli ambiti non riservati espressamente dalla legge all'Assemblea e compie tutte le operazioni e le attività necessarie per l'attuazione dell'oggetto sociale.

Importante novità prodotta dalla riforma è quella di consentire l'ingresso nell'amministrazione della società anche a soggetti non soci (e quindi anche a figure manageriali con elevato profilo professionale).

IL COLLEGIO SINDACALE

Il collegio sindacale è l'organo che deve esercitare la vigilanza ed il controllo sulla gestione dell'impresa, nonché sull'osservanza della legge e dello statuto.

E' composto da tre membri effettivi e due supplenti nominati dall'Assemblea anche tra non soci. Sulla base della riforma si può affermare che:

• E' obbligatorio per quelle cooperative con un capitale minimo pari a 120.000 Euro;

• E' obbligatorio se la cooperativa, per due esercizi consecutivi, supera due dei seguenti tre limiti:

- totale attivo stato patrimoniale: 3.125.000 €

- ricavi delle vendite e delle prestazioni: 6.250.000 €

- dipendenti occupati in media durante l'esercizio: 50 unità;

• E' obbligatorio nel caso la società decida di emettere strumenti finanziari;

• Non è obbligatorio (la qual cosa comporta un notevole risparmio per la cooperativa) per quelle società costituite secondo il modello SRL;

• Non è obbligatorio negli enti che per due esercizi consecutivi non superino determinati parametri dimensionali, sociali e patrimoniali, malgrado in alcuni casi scatti comunque l'obbligo della revisione esterna;

• Il Collegio Sindacale verrà sostituito dal Comitato per il Controllo sulla Gestione o dal Consiglio di Sorveglianza nelle sole cooperative che adottano il sistema monistico o dualistico, fermo restando che in tali fattispecie permane l'obbligo di nominare il revisore esterno.

A questi organi, espressamente richiesti dal Codice Civile, se ne aggiunge solitamente un altro: il Collegio dei Probiviri, composto da tre o più membri (anche non soci), che nasce con lo scopo di dirimere eventuali controversie sorte tra i soci o tra questi e la società, nonché per fornire la corretta interpretazione delle norme statutarie a seguito di deliberazioni poste in essere dagli organi sociali.

PROCEDURE PER LA COSTITUZIONE DI UNA COOPERATIVA

Il primo passo da compiere, prima di intraprendere l'iter burocratico di costituzione di una cooperativa, è quello di verificare la bontà dell'idea imprenditoriale e di misurare il grado di motivazione dei futuri soci: una cooperativa, come qualsiasi altra forma d'impresa, ha successo se l'idea è collegata alle esigenze del mercato e se i soci possiedono elevata propensione all'autopromozione, abilità di cogestione e doti comunicative.

Affrontata questa prima fase di approccio al progetto mediante analisi, simulazioni e la realizzazione di un vero e proprio Business Plan (grazie anche al sostegno e alla consulenza professionale offerta dal personale della Federazione Regionale Marchigiana dell'U.N.C.I.), si può passare alla cura degli adempimenti più strettamente legali e burocratici: innanzi tutto per costituire una società cooperativa, per atto pubblico, è necessario che i soci (persone fisiche o giuridiche) siano almeno nove; può essere costituita una società cooperativa con un numero di soci compreso tra 3 e 8, quando gli stessi siano esclusivamente persone fisiche, e in tal caso la società dovrà adottare la disciplina della SRL.

Per quanto riguarda i documenti indispensabili, questi sono:

Atto Costitutivo

Redatto da un notaio, stabilisce le regole per lo svolgimento dell'attività mutualistica e deve obbligatoriamente indicare:

• il cognome e il nome o la denominazione, il luogo e la data di nascita o di costituzione, il domicilio o la sede, la cittadinanza dei soci;

• la denominazione e il comune ove è posta la sede della società e le eventuali sedi secondarie;

• l'indicazione specifica dell'oggetto sociale con riferimento ai requisiti e agli interessi dei soci;

• la quota di capitale sottoscritta da ciascun socio, i versamenti eseguiti e, se il capitale è ripartito in azioni, il loro valore nominale;

• il valore attribuito ai crediti e ai beni conferiti in natura;

• i requisiti e le condizioni per l'ammissione dei soci, nonché il modo e il tempo in cui devono essere eseguiti i conferimenti;

• le condizioni per l'eventuale recesso o per l'esclusione dei soci;

• le regole per la ripartizione degli utili e i criteri per la ripartizione dei ristorni;

• le forme di convocazione dell'assemblea, diverse dalle disposizioni di legge;

• il sistema di amministrazione adottato, il numero degli amministratori ed i loro poteri, indicando quali tra essi hanno la rappresentanza della società;

• il numero dei componenti il Collegio Sindacale;

• la nomina dei primi amministratori e sindaci;

• l'importo globale, almeno approssimativo, delle spese per la costituzione poste a carico della società.

Statuto

Rappresenta il patto sociale che i soci sottoscrivono per concordare obiettivi comuni e contiene le norme relative alle modalità di gestione della società.

Il notaio, entro 20 giorni dalla stipula, deposita l'atto costitutivo e lo statuto presso la Cancelleria del Tribunale competente per ottenere l'omologazione e provvede all'iscrizione nel Registro delle Imprese della Camera di Commercio nella cui circoscrizione è stabilita la sede sociale: tale iscrizione fornisce alla cooperativa la personalità giuridica.

Successivamente, entro 30 giorni dall'omologazione la cooperativa deve presentare:

• all'Ufficio Provinciale dell'Imposta sul Valore Aggiunto la dichiarazione di inizio attività necessaria per ottenere il numero di partita IVA;

• alla competente Direzione Provinciale del Ministero del Lavoro copia dell'atto costitutivo e dello statuto, con annotazione dell'avvenuta iscrizione al Registro delle Imprese;

• domanda di iscrizione al Registro Prefettizio della Provincia dove ha sede la società cooperativa, attraverso il suo legale rappresentante, per poter usufruire delle agevolazioni fiscali, contributive e finanziarie ad essa riservate dalla legge.

SPESE PER LA COSTITUZIONE DI UNA COOPERATIVA

Spese notarili

• Atto costitutivo e statuto;

• Registrazione dell'atto;

• Iscrizione presso il Registro delle Imprese;

• Iscrizione presso la Camera di Commercio.

Altre spese

• Iscrizione ufficio IVA e apertura partita IVA;

• Iscrizione al Registro Prefettizio;

• Acquisto e vidimazione libri sociali;

• Acquisto e bollatura libri contabili.

Costi fissi di esercizio

• Diritti C.C.I.A.A.;

• Costo biennale di revisione (a seconda delle dimensioni e della tipologia di cooperativa);

• Spese di deposito bilancio (per le cooperative sociali il deposito avviene in esenzione di bollo);

• Eventuale quota associativa ad Organizzazioni di Rappresentanza.

CENNI SULL'ATTIVITA' DI VIGILANZA

In attuazione della previsione contenuta nell'art. 7 della legge 3 aprile 2001, n. 142, si è assistito tramite l'emanazione del Decreto Legislativo n. 220/2002 alla Riorganizzazione del Sistema della Vigilanza sugli enti cooperativi.

Da tale riorganizzazione emerge una riforma che ha punti di contatto e di connessione con la riforma civilistica, e che riesce a realizzare un rinnovamento dal punto di vista della funzione ispettiva, tesa ad offrire maggiori garanzie circa la corretta gestione delle società e la loro rispondenza alle caratteristiche di legge.

I tre capisaldi della nuova disciplina in materia di vigilanza cooperativa sono ravvisabili:

• nella configurazione del revisore quale "incaricato di pubblico servizio";

• nella tripartizione della Vigilanza stessa (revisioni cooperative almeno biennali da parte delle Associazioni giuridicamente riconosciute, limitatamente ai propri associati; ispezioni straordinarie "d'urgenza" da parte del Ministero delle Attività Produttive; certificazioni annuali di bilancio a cura di società di revisione);

• nella possibilità per le cooperative non revisionate di ricorrere (in assenza di recente attestato) all'autocertificazione dei requisiti mutualistici con la collaborazione di professionisti iscritti in appositi albi e con l'impegno di sottoporsi a revisione entro congruo termine.

I controlli in sede di revisione saranno mirati al controllo sulla natura mutualistica, supportati da un penetrante controllo sulla situazione patrimoniale della cooperativa, la quale potrà essere oggetto, in caso di valutazione negativa da parte del revisore incaricato dell'ispezione, di un atto amministrativo di diffida.

Altra novità è l'introduzione del "certificato di avvenuta revisione" (alle cooperative aderenti a Centrali Cooperative) rilasciato per eventuali esigenze certificative o attestative.

|

La Cooperativa

La Cooperativa